Taxe de financement des cartes grises

Agrandir |

Le nouveau système d'immatriculation des véhicules (SIV) en place depuis 2009 s'est traduit par une refonte du dispositif de délivrance

des certificats d'immatriculation (nom officiel de la carte grise) et par un changement du mode de numérotation.

Une taxe a été instaurée pour assurer le financement de la fabrication des certificats d'immatriculation et le fonctionnement du nouveau système informatique d'immatriculation. |

L'élaboration des cartes grises, qui dépendait des préfectures, est désormais du ressort de l'Agence Nationale des Titres Sécurisés

(ANTS) qui dispose de ressources propres.

Avec le SIV, le dispositif d'immatriculation à évolué vers un système centralisé avec une structure

nationale basée à Charleville-Mézières et qui est alimentée par les préfectures et les professionnels habilités comme CarteGriseMinute.fr.

Une taxe de 4 euros est versée à l'établissement d'une nouvelle carte grise pour financer l'Agence Nationale des Titres Sécurisés.

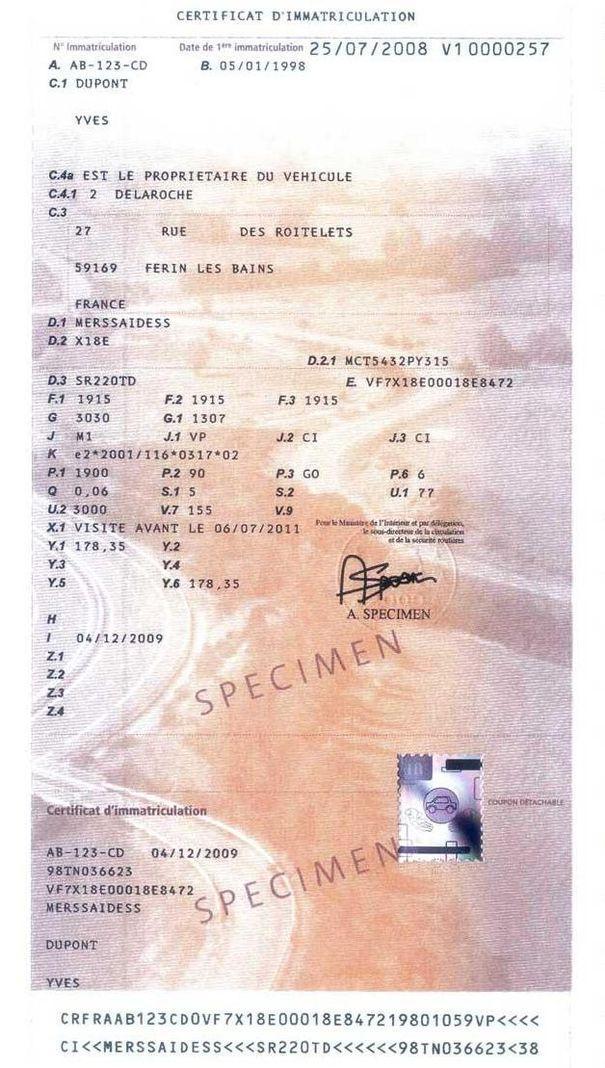

Ce droit de timbre apparaît sur la carte grise (rubrique Y4).

Notez que l'ANTS perçoit également la taxe de 2,76 euros sur les cartes grises, établie par un décret d'août 2008 pour couvrir le coût de l'affranchissement de l'envoi à domicile de la carte grise.

Le coût de l'investissement pour les développements informatiques à la mise en place du SIV a été de 13,88 millions d'euros

entre 2005 et 2009 auquel se sont ajouté des surcoûts de 0,70 million d'euros dus au retard du chantier, ce qui porte le coût total

du projet à 14,58 millions d'euros.

Compte tenu du fait que 3,2 millions de véhicules neufs et 6,5 millions de véhicules d'occasion sont vendus chaque année en France,

cette taxe rapporte près de 40 millions d'euros, c'est-à-dire le montant nécessaire au fonctionnement du service d'immatriculation des véhicules.

La taxe de gestion de 11 euros et la redevance à l'acheminement de la carte grise de 2,76 euros sont dues non seulement pour

l'achat d'un véhicule neuf, mais également pour celui de tout véhicule d'occasion. Toutefois, les

modifications liées au changement d'adresse ou d'état-civil ne sont pas imposées puisque

l'article 1599 octodecies du code général des impôts, dispense l'usager de toute taxe dans

ces deux cas. De même, l'immatriculation au nom du conjoint survivant (dans le cadre d'une succession) est exonérée de ce droit de timbre.

Bien que la taxe créée soit une mesure fiscale nationale décidée par le Parlement et bénéficiant à opérateur d'État,

l'article 1599 novodecies A du code général des impôts lui est applicable, ce qui signifie que les conseils régionaux (ou les collectivités uniques) ont la possibilité

de réduire son montant de 50 % ou 100 % pour des raisons liées à la préservation de l'environnement, ce qu'aucune région n'a encore fait.

| Article 135 de la loi n°2008-1425 du 27 décembre 2008 de finances pour 2009 |

|

Projet de loi de finance 2009 Article 57 - droit de timbre institué au financement de la fabrication des titres d'immatriculation |

|

Examen de la seconde partie du projet de loi de finances pour 2009 Vote sur les articles 56, 57 et 58 |